As manipulações contábeis de diversas empresas em 2001 e 2002 resultaram em uma crise de confiança mundial, com proporções semelhantes àquelas observadas apenas na quebra da bolsa norte-americana em 1929, enfraquecendo a credibilidade do mercado de investimentos.

Em 2002, foi sancionada a lei Sarbanes Oxley (SOx), com o objetivo de restabelecer o nível de confiança nas informações geradas pelas empresas. Essa lei estabelece sanções que coíbam procedimentos não éticos e que estejam em desacordo com as boas práticas de governança corporativa por parte das empresas que possuem ações na bolsa de valores norte-americana. Com a promulgação dessa lei, a implantação de um sistema de controles internos confiável tornou-se um fator crítico de sucesso para as empresas sujeitas à SOx.

Em relação às empresas que compõe o mercado financeiro, a necessidade de um sistema de controles internos ficou ainda mais evidente com a crise imobiliária no segmento subprime nos EUA em 2007 e 2008, pois:

“(…) houve um aumento da aversão ao risco no mercado financeiro internacional, com a concomitante deterioração das condições de crédito em escala global. […] A despeito de os Bancos Centrais das economias desenvolvidas terem realizado inúmeras intervenções nos mercados desde o início da turbulência financeira, a falência do Lehman Brothers, em meados de setembro, agravou profundamente o andamento da crise. […] há, pelo menos, duas lições importantes a serem extraídas desse episódio. A primeira é que o arcabouço regulatório em uso e em discussão – Basiléia I e II, respectivamente – precisa ser repensado […]. A segunda é que haverá, certamente, maior intervenção do Estado na economia.” (Borça Junior & Torres Filho, 2008, p. 129)

Dentro deste contexto da crescente necessidade de um sistema confiável de controles internos, foi criada, em 2008, a tecnologia blockchain, que ganhou relevância a partir de 2014 devido às suas possibilidades de melhorar a segurança e eficiência dos processos de transações realizadas eletronicamente.

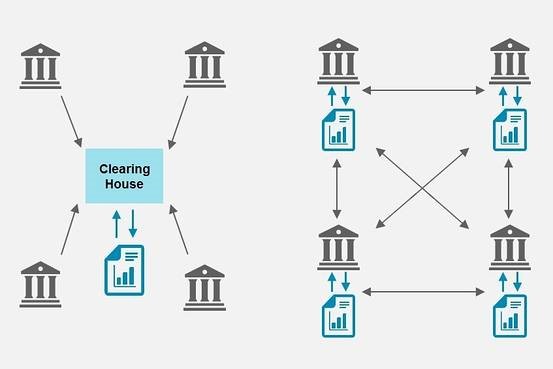

A tecnologia blockchain permite alto grau de confiabilidade nas transações realizadas eletronicamente, eliminando a necessidade de validação por uma terceira parte, através de um processo distribuído, substituindo o processo centralizado, como visualizado na figura abaixo:

Processos centralizado (esquerda) e distribuído (direita)

Por ser uma tecnologia disruptiva, a blockchain causa estranheza e dificuldade de entendimento. Tapscott e Tapscott explicam que as pessoas ainda estão tentando entender como funciona algo tão diferente e simplifica a explicação do conceito, exemplificando que a blockchain possibilita que uma pessoa envie dinheiro, com segurança, diretamente para outra pessoa, sem necessitar dos serviços prestados por bancos, companhias de cartões de crédito ou métodos de pagamentos online, como o PayPal.

O uso mais comum da blockchain atualmente é o bitcoin, uma criptomoeda utilizada em transações online.

De acordo com o site Insider Intelligence (2022), essa tecnologia vem ganhando cada vez mais relevância e sendo utilizada com sucesso em diversas áreas de negócios, como Suprimentos, Imobiliárias, Planos de Saúde, Mídia, Setor Energético, Governos, Contabilidade, Cibersegurança, Big Data, Data Storage, IoT etc.

Além das possibilidades acima, há inúmeras aplicações da tecnologia blockchain para o mercado financeiro, como o aumento de segurança, diminuição de custos operacionais, maior agilidade, diminuição de falhas sistêmicas, garantia da integridade das informações e mitigação do risco de mudanças malsucedidas.

O site Techjury (2022) mostra os expressivos números dessa tecnologia:

Em 2022, a projeção de investimento mundial em blockchain é de $11,7 bilhões;

A estimativa de receitas para o mercado global de blockchain em 2024 é de $20 bilhões;

A quantidade de blockchain wallets no segundo trimestre de 2021 ultrapassou 70 milhões;

A adoção do blockchain pode reduzir até 30% do custo de infraestrutura dos bancos;

Instituições financeiras podem economizar até $12 bilhões utilizando o blockchain;

Os investimentos em integração do blockchain ao setor de Saúde aumentarão para $5.61 bilhões até 2025;

O FBI possui 1,5% do total de bitcoins do mundo;

55% das aplicações da área de Saúde adotarão blockchain para desenvolvimento comercial até 2025;

60% dos CIOs estavam prestes a integrar o blockchain em sua infraestrutura até o final de 2020.

Em relação ao mercado financeiro brasileiro, os dois maiores bancos privados do Brasil — Itaú Unibanco e Bradesco — associaram-se ao consórcio R3, que estuda a aplicação e padronização da tecnologia blockchain.

Além dos benefícios financeiros, a tecnologia blockchain contribui para a mitigação de riscos importantes, sendo um dos principais a fraude contábil. De acordo com Rückeshäuser:

“Certainly, the blockchain in combination with decentralized consensus induces organizational transformation through the decentralization of single business processes and by the potential increased involvement of employees because of high transparency. For instance, decentralized consensus could potentially raise employee involvement in accounting issues and the validation of business transactions, leading to more diversified controls through the transparency induced by the blockchain. (Rückeshäuser, 2017, p. 21)

A tecnologia pode contribuir, também, aumentando a transparência e diminuindo os riscos operacionais. Não há regulação específica sobre a tecnologia blockchain, mas os órgãos reguladores notaram alguns benefícios e riscos.

Em relação aos órgãos reguladores, Masters diz que “órgãos Reguladores estão muito interessados no potencial da tecnologia para melhorar a transparência, trilhas de auditorias, relatórios de transações e redução de risco operacional.”

A despeito do potencial revolucionário da blockchain, há riscos importantes: vazamento de informação, continuidade das operações, ausência de regulação específica, risco de “ataque de 51%”, e cyberattacks e fraudes. Esses riscos estão escrutinados abaixo.

O risco de vazamento de informação existe pois a maioria dos processos, atualmente, utilizam versões públicas da blockchain, em que os participantes que atestam a veracidade das informações utilizam pseudônimos, o que dificulta a aplicação da tecnologia a certas transações, devido à possível falta de confiança pelo mercado. De acordo com Heires, “apesar de toda eficiência, no entanto, alguns acreditam que há uma grande falha no sistema blockchain: ele não é privado. Os participantes são pseudônimos, mas a atividade da transação ainda é visível. Isso dificultou a aceitação total” (Heires, 2016, s/p).

Já o risco de descontinuidade das operações deve-se à alta complexidade na implantação da tecnologia, principalmente em grandes empresas, o que pode acarretar mudanças significativas nos processos. Segundo Shen, em entrevista concedida à Heires, “é necessário ter um fluxo bem definido e maduro para a aplicação da tecnologia blockchain a nível empresarial, com todas as principais partes envolvidas adotando-a ao mesmo tempo” (Heires, 2016, s/p).

A ausência de regulação específica se converte em risco uma vez que as autoridades regulatórias ainda não formularam leis específicas à nova tecnologia.

O risco de um “ataque de 51%” ocorre quando a maioria dos usuários de uma rede de blockchain une-se para tomar o controle.

Em relação ao risco de cyberattacks e fraudes, vulnerabilidades desconhecidas ou não corrigidas na blockchain podem ser exploradas para atos ilegais. Panetta alerta que “um ataque recente à Organização Autônoma Distribuída explorou as fraquezas dos contratos inteligentes e levantou questionamentos sobre segurança. As vulnerabilidades normalmente estão em sistemas operacionais, protocolos de rede e algumas áreas relacionadas à segurança” (Panetta, 2016, s/p.).

Para Jonathan Care, entrevistado por Panetta, além dos riscos listados acima, há dificuldades em realizar uma avaliação de riscos, devido à complexidade da tecnologia, que é muito diferente dos sistemas tradicionais, pois “blockchain é novo e as pessoas não entendem; é complexo e, portanto, avaliar com precisão o risco e a exposição é um desafio. Além disso, isso é agravado porque atualmente não existem normas ou regulamentos comuns” (Panetta, 2016, s/p).

Ainda relacionado aos riscos trazidos pela tecnologia blockchain, o relatório anual de 2016 da Financial Stability Oversight Council (FSOC) define:

“Como a maioria das novas tecnologias, os sistemas de processos distribuídos também apresentam certos riscos e incertezas que os participantes do mercado e os reguladores financeiros precisarão monitorar. Os participantes do mercado têm experiência limitada trabalhando com sistemas de processos distribuídos e é possível que as vulnerabilidades operacionais associadas a esses sistemas não se tornem aparentes até que sejam implantadas em escala. Por exemplo, nos últimos meses, os atrasos na confirmação de negociação de Bitcoin aumentaram drasticamente e algumas falhas comerciais ocorreram, pois a velocidade com que novas transações de Bitcoin são enviadas excedeu a velocidade com que elas podem ser adicionadas ao blockchain. Da mesma forma, embora os sistemas sejam projetados para evitar erros ou fraudes de relatórios individuais, alguns sistemas podem ser vulneráveis a fraudes executadas por meio de conluio entre uma fração significativa de participantes do sistema.

Os sistemas de distribuídos têm o potencial de mudar a forma como algumas classes de ativos são negociadas e liquidadas. Os reguladores financeiros muitas vezes trabalharam com as infraestruturas de mercado e empresas que facilitam a negociação e liquidação, como bolsas, revendedores e câmaras de compensação, para monitorar os mercados e, em alguns casos, regular a atividade do mercado. Na medida em que os sistemas de distribuídos, em última análise, reduzem a importância desses tipos de intermediários mais centralizados, os reguladores precisarão se adaptar às mudanças na estrutura do mercado. Além disso, uma vez que o conjunto de participantes do mercado que faz uso desse sistema pode muito bem abranger jurisdições regulatórias ou fronteiras nacionais, um grau considerável de coordenação entre os reguladores pode ser necessário para identificar e abordar efetivamente os riscos associados aos sistemas de contabilidade distribuída.” (FSOC, 2016, p. 132)

A adoção da tecnologia baseada no modelo blockchain pode mudar a atuação de Controles Internos. Entretanto, os papéis e atividades inerentes a essa área não sofrem alterações, porém o redesenho dos processos da empresa exige que os conhecimentos técnicos sejam adequados à tecnologia blockchain.

Uma vez que um dos benefícios da blockchain é a melhoria do ambiente de controle da instituição devido ao aumento da transparência, rastreabilidade, disponibilidade e integridade das transações, além da simplificação dos processos, os responsáveis por Controles Internos devem mudar o modo de atuação, adequando-se à nova realidade.

A simplificação dos processos acima permeia toda instituição que utiliza o blockchain, não se limitando à área de Tecnologia, fazendo com que toda a área de Controles Internos altere seu modo de atuar, não apenas as equipes que atendem Tecnologia.

Pode-se inferir também que o contingente de pessoas atuando com Controles Internos poderá ser reduzido, devido à simplificação dos processos e melhoria no ambiente de controle.

Por outro lado, com o crescente aumento das possibilidades de utilização da blockchain, é difícil definir um modelo para avaliação de riscos e controles, uma vez que a tecnologia é complexa e diferente dos sistemas tradicionais.

Dito isso, os responsáveis pelos controles internos devem entender qual é a estratégia da empresa para a implantação do blockchain e se capacitar para a realização do mapeamento dos novos processos, identificando os riscos, controles e fragilidades, bem como auxiliando a empresa na definição e implantação dos planos de ação.

Referências

Borça Junior, Gilberto Rodrigues & Torres Filho, Ernani Teixeira (2008). Analisando a crise do subprime. Revista do BNDES. V. 15, N. 30, dez. 2008, p. 129-159. Disponível em: < https://web.bndes.gov.br/bib/jspui/bitstream/1408/8344/1/RB%2030%20Analisando%20a%20Crise%20do%20Subprime_P_BD.pdf >. Acesso em 19 abr. 2022.

Heires, Katherine. (2016). The risks and rewards of blockchain technology. Risk Management Magazine. New York, 1 mar. 2016. Disponível em < http://www.rmmagazine.com/2016/03/01/the-risks-and-rewards-of-blockchain-technology/>. Acesso em 19 abr. 2022.

Panetta, Kasey. (2016). Security professionals must consider the risks of blockchain as they innovate. Gartner. Stanford, 11 out. 2016. Disponível em <http://www.gartner.com/smarterwithgartner/blockchain-combines-innovation-with-risk/>. Acesso em 19 abr. 2022.

Rückeshäuser, Nadine. (2017). Do we really want blockchain-based accounting? Decentralized consensus as enabler of management override of internal controls. In 13th International Conference on Wirtschaftsinformatik, February 12-15, 2017, St. Gallen, Switzerland, 2017. Disponível em <http://aisel.aisnet.org/cgi/viewcontent.cgi?article=1001&context=wi2017>; Acesso em 19 abr. 2022.

Masters, Blythe. (2016). Blockchain initiative is drawing in regulators, says Blythe Masters Reuters, New York, 10 fev. 2016. Disponível em < https://www.reuters.com/article/us-blockchain-regulator-idUSKCN0VJ28A>. Acesso em 19 abr. 2022.

Tapscott, Don & Tapscott, Alex. (2016). Here’s why blockchains will change the world. Fortune. EUA, 08 mai. 2016. Disponível em: <http://fortune.com/2016/05/08/why-blockchains-will-change-the-world>. Acesso em 19 abr. 2022.

Insider Intelligence. (2022). <https://www.insiderintelligence.com/insights/blockchain-technology-applications-use-cases/> Acesso em 19 abr. 2022.

Tech Jury. (2022). <https://techjury.net/blog/blockchain-statistics/#gref> acesso em 19. abr. 2022.